Vous avez trouvé la maison de vos rêves et vous cherchez à présent les différentes solutions qui vous permettront de financer sa construction. Découvrez les possibilité qui s'offrent à vous ainsi que des exemples de projets de financement de maison Villas Club.

Le financement de votre maison est l’une des étapes les plus importantes de votre projet de construction. Avant toute chose, vous devez faire le point sur vos possibilités.

À l’aide de votre conseiller Villas Club, commencez par déterminer l’enveloppe nécessaire à la réalisation de votre projet. Elle prendra en compte l’ensemble des postes de dépenses tels que le coût du terrain et de la maison, les frais de notaires, les frais bancaires ou les frais annexes (raccordements, taxes, mise en place du compteur etc.).

Rendez-vous ensuite avec votre banque afin de déterminer la somme maximale que vous pouvez emprunter et d’évaluer les charges de remboursement sur 15, 20, 25 ans ou plus. N’hésitez pas à vous tourner vers plusieurs établissements afin de comparer les offres proposées, et notamment les taux de remboursement.

Dans bien des cas, disposer d’un apport constitue un plus. Cela facilite à la fois la négociation et l’obtention d’un prêt visant à financer sa maison.

Selon le montant du prêt alloué par la banque et l’éventuel apport dont vous disposez, il sera peut-être nécessaire de trouver des solutions de financement supplémentaires pour réaliser votre projet de construction de maison.

Plusieurs pistes sont à explorer parmi lesquelles celles du prêt à taux zéro ou du prêt accession sociale (PAS), principalement adressés aux personnes effectuant leur premier achat immobilier. À cela s’ajoutent le prêt conventionné, le prêt 1 % logement (ou action logement) ou encore les prêts relais pour les personnes déjà propriétaires d’une maison et souhaitant en acheter une nouvelle avant d’avoir vendu l’ancienne.

Les mensualités de remboursement varient en fonction des taux de crédits. Ainsi, veillez à comparer le Taux Annuel Effectif Global (TAEG) (ou taux effectif global, TEG) qui vous est proposé dans chaque établissement. Ce dernier comprend le taux d’intérêt de base, des frais et commissions, et parfois des primes d’assurance. Le TAEG peut sensiblement influer sur le coût total de votre crédit.

Le saviez-vous ?

Votre constructeur Villas Club est présent à vos côtés tout au long de votre projet. Nos conseillers vous accompagnent ainsi lors de la phase de financement de la construction de votre maison. Mise en en relation avec des partenaires financiers, aide pour la constitution du dossier de demande de prêt, démarches bancaires : nous sommes là pour vous guider et vous faire gagner du temps.

Les caractéristiques du bien visé, son emplacement géographique mais aussi les revenus de votre foyer, votre prêt et sa durée sont autant de paramètres à prendre en compte lorsque l’on réfléchit au financement de sa maison.

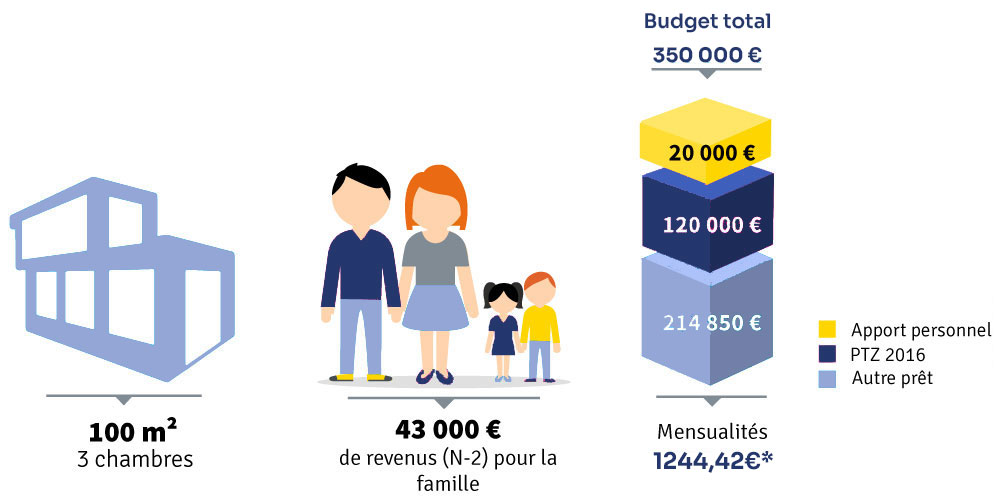

Premièrement, étudions cette solution d'emprunt pour un couple avec deux enfants en zone A (Paris, Lyon, Marseille). Pour un budget total de construction de 350 000 €, le couple peut bénéficier d'un pret à taux zéro de 120 000€ (34% du budget total).Il devra completer cet emprunt par la contraction d'un prêt annexe de 214 850€. Le couple devra rembourser 1244,42€ par mois.

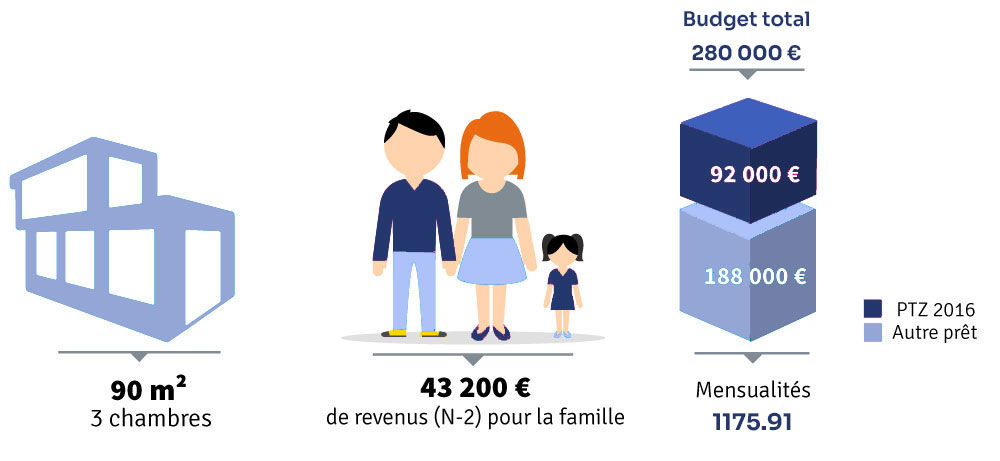

Dans ce second exemple, un couple avec un enfant souhaite acquérir une maison de 90 m2 à Salon de Provence, Toulouse, Voiron, Clermont Ferrand (Zone B1). Leurs revenus s’élèvent à 43 200 € par an. Dans ce cas précis, l’alternative la plus adaptée pour financer la construction de leur maison consiste à opter pour un prêt à taux zéro de 92 000 € et à compléter celui-ci par un ou plusieurs prêts pour un montant global de 280 000 €.

Ils rembourseront ensuite 1 175,91* € par mois.

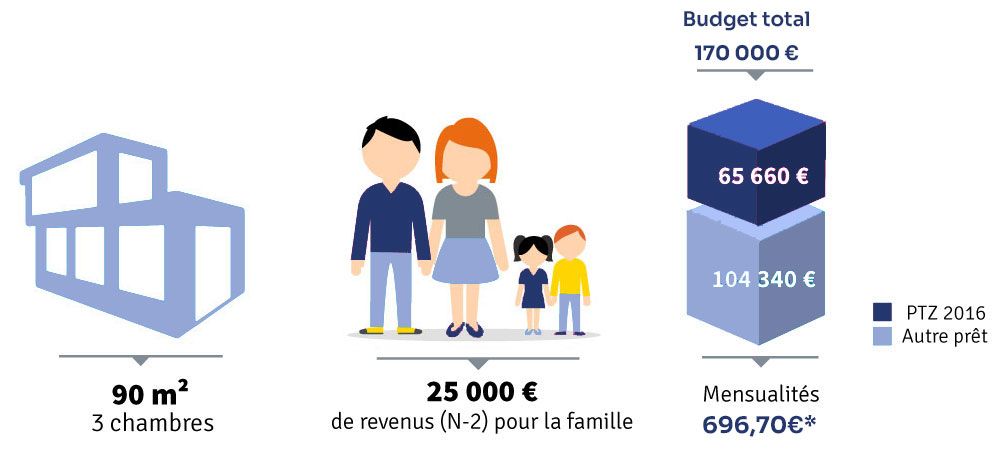

Abordons à présent le cas d’une famille composée de 4 personnes et disposant 38 400 € de revenus annuels. Cette dernière souhaite faire construire une maison de 90 m2 à Cholet, Valence, Macon ou Besancon (Zone B2).

La solution la plus indiquée pour financer la construction de leur maison est de contracter un prêt à taux zéro de 65 660 € et de l’associer à un ou plusieurs autres prêts, pour un budget total de 170 000 €. Leurs mensualités s’élèveront à 696,70* €.

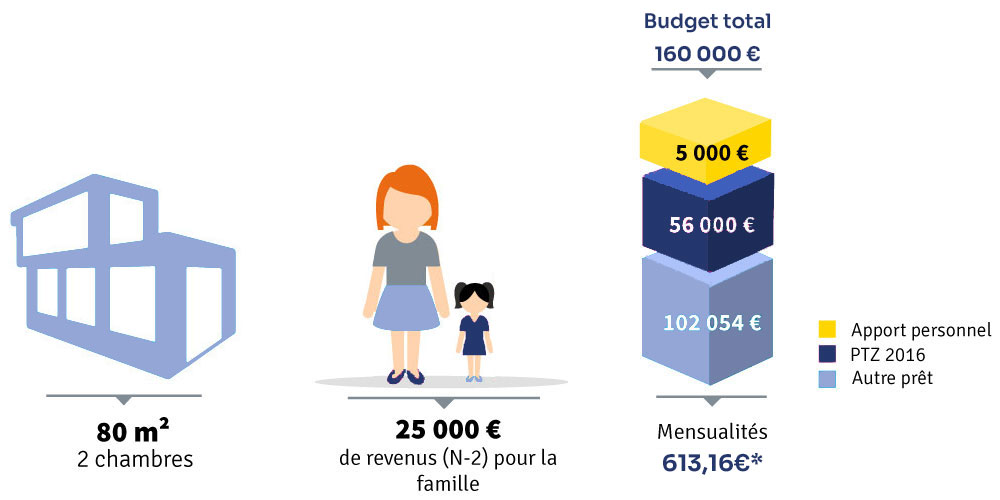

Prenons le cas d'une famille voulant financer l'achat d'une maison en zone C pour un montant total de 160 000€. La maison de 80m² sera financée par un PTZ à hauteur de 56 000€ (35% du prix) et d'un autre prêt d'une valeur de 102 054€. La part importante du PTZ dans ce projet permettra à la famille de ne rembourser que 613,16 € par mois.

À lire aussi : Comment acheter une maison neuve à plusieurs ?

Un projet de construction, des questions concernant le financement de votre maison ? Villas Club vous accompagne dans votre projet de et vous propose des modèles de maisons adaptés à vos envies et vos possibilités. Contactez notre équipe.

*Ces simulations sont communiquées à titre purement indicatif et ne possèdent aucun caractère contractuel. Elles sont établies conformément à la législation en vigueur au 01/01/2016. Ces simulations ne constituent en aucune façon un engagement de financement. Elles devront être approfondies par un professionnel du conseil en financement immobilier. AST GROUPE, SA au capital de 4 593 599,28 €, SIREN 392 549 820 RCS LYON, siège social 78 rue Elisée Reclus 69150 Décines-Charpieu.